Rapport: Ett nytt kompetensavdrag – för stärkt konkurrenskraft

2018 tog Almega fram en rapport där vi konstaterade att det borde införas ett kompetensavdrag. Dessvärre har ingenting hänt på området – det är fortfarande billigare att investera i maskiner än i medarbetare – och en allt snabbare strukturomvandling med AI och den gröna omställningen har gjort frågan än mer aktuell. Därför har Almega vidareutvecklat förslaget om ett kompetensavdrag, ett avdrag som skulle underlätta för företag att göra nödvändiga investeringar i medarbetarna.

För sex år sedan, 2018, publicerade Almega sin rapport ”Turbodigitaliseringen tar jobben” som visade på den ökande betydelsen av kunskap och kompetens för Sveriges välstånd. Sedan dessa har exempelvis AI-utvecklingen tagit ordentlig fart och få kunde förutspå de senaste årens mycket snabba och alltjämt accelererande teknologiska framåtskridande. Inte minst i tjänstesektorn.

Redan 2018 höjdes dock ett varnande finger för möjligheten att många branscher, yrkesroller och arbetsuppgifter skulle komma att automatiseras bort inom en snar framtid. Denna automatiseringspotential åskådliggjorde redan då behovet av ökade kunskapsinvesteringar för att rusta enskilda för de nya kompetenskraven på arbetsmarknaden. Inte minst genom att nyttja den stora potential som finns i att växla upp företagens investeringar i sina medarbetare genom personalutbildning. För att stimulera företagens investeringar i humankapitalet föreslog Almega då ett nytt kompetensavdrag.

Sedan 2018 har vi gått igenom en pandemi som gjort distansarbete och digitala möten till det nya normala för många medarbetare och för yrkesroller som tidigare behövde vara på plats fysiskt för att utföra sitt arbete har nya digitala verktyg effektiviserat arbetet. Men de senaste årens AI-utveckling tillför ändå en helt ny dimension av vad som är möjligt att åstadkomma på jobbet, vare sig man är där digitalt eller fysiskt.

I rapporten konstaterar vi att AI och klimatomställningen accelererar omställningstakten och behovet av kunskap. Vi har därför utvecklat vårt förslag om ett kompetensavdrag med syfte att stärka svensk konkurrenskraft.

Rapporten har skrivits av Jonas Jegers, näringspolitisk expert på Almega.

Stockholm, maj 2024

Fredrik Östbom, näringspolitisk chef på Almega

Tjänstesektorn går likt övriga sektorer igenom en strukturomvandling som till stor del drivs på av AI och den gröna omställningen. Den kunskapsintensiva delen av tjänstesektorn är en pådrivare av de nya produktivitetsförbättringar som AI kan bidra med men sprider även ny kompetens och kunskap till andra sektorer gällande den gröna omställningen.

Nyckeln för att lyckas med tillväxt, och klara av de förändringar som vi är mitt uppe i, handlar för svenska företag i mångt och mycket om ny kompetens. Samtidigt råder det stor kompetensbrist i stora delar av näringslivet.

I de rapporter som SCB publicerar gällande personalutbildning visar det sig att företagen tar ett stort ansvar i att kompetensutveckla sin personal. Men trenden är att det satsas mindre och mindre i tider då det borde satsas mer.

Ett sätt att hantera detta är att likt många av våra konkurrentländer i Europa skapa tydliga och kraftiga incitament för våra företag att satsa på utbildning för sin personal. I tjänstesektorn är medarbetarna dessutom den största tillgången man har, livsnerven i verksamheten.

Länder som Tyskland, Irland, Österrike, och Schweiz har alla valt att ge incitament till de företag som köper externa kurser. De finns olika vägar att gå men alla dessa länder har gemensamt att de uppmuntrar de företag som tar ansvar att både nutids- och framtidssäkra sin personal.

Almega föreslår därför att ett nytt kompetensavdrag införs. Ett avdrag som skickar en tydlig signal att de företag som satsar på ny kompetens för sin personal ska uppmuntras.

Avdraget föreslås som ett skatteavdrag som täcker hälften av kurskostnaderna vid köp av externa kurser. Avdraget kopplas mot företagens skattekonto för att uppnå en enkelhet och transparens vid hanteringen. Allt för att nå önskad effekt – mer kompetensutveckling i svenska företag. För Sverige kan inte vänta.

AI och klimatomställningen accelererar omställningstakten

AI accelererar omställningstakten i stort sett i hela vårt samhälle. Svenska tjänsteföretag vittnar om hur AI frigör tid och resurser för mer värdeskapande och kreativa uppgifter. För arkitektföretag ger AI till exempel helt nya möjligheter att öka takten också i det kreativa arbetet genom att generera oändligt antal uppslag och idéer eller att optimera en byggnads energiprestanda. Inom vården hjälper AI läkaren med analysen av röntgenbilder och hudförändringar samt understödjer i val av såväl diagnos som behandlingsmetoder. För programmeraren förändras rollen från direkt kodning till AI-promptning och funktionskontroller. Tjänstesektorns exempel är många och i alla dessa fall genomgår yrkesroller stora förändringar genom att korta framför allt tidskrävande och repetitiva arbetsuppgifter. Det står tydligt att det kommer att vara svårt att hävda sig i konkurrensen för såväl medarbetare som företag om man inte lär sig använda tekniken. DenTurbodigitalisering som Almega flaggade för 2018 är här och i och med detta ökar utbildningsbehoven i snabb takt.

Enligt en ny studie från McKinsey kan generativ AI frigöra upp till 50 procent av medarbetarnas tid inom tio år. Detta är en nästan tio år snabbare automatisering än tidigare beräknat. AI spås enligt McKinsey ha störst påverkan på yrken som kräver högre utbildning, eftersom tekniken är väl lämpad att automatisera även komplexa uppgifter. Tjänstesektorn, med en betydande andel kunskapsarbetare, är stor i Sverige och Sverige är därmed ett land där den nya tekniken kan få en särskilt stor hävstång.1

Potentialen till produktivitetsökningar med hjälp av generativ AI är för Sveriges del alltså mycket stor, men för att förverkligas krävs också kunskapsinvesteringar som gör det möjligt att tillämpa tekniken på bästa möjliga sätt.

Klimatförändringarna och de ambitiösa mål som inte minst EU har satt upp, gör att den gröna omställningen inte kan vänta, vare sig för samhället eller våra svenska företag. Detta påverkar likt AI mer eller mindre varje bransch och tjänstesektorn spelar en nyckelroll för att arbetet ska lyckas. Den kunskapsintensiva delen av sektorn står ofta för industrins efterfrågade kompetens när ny kunskap krävs gällande ny teknik, inte sällan i kombination med smarta lösningar. För att de innovativa tjänsteföretagen ska lyckas hjälpa andra branscher och sektorer att lyckas med sin omställning behöver även dessa företag fylla på med ny kompetens för att möta ökad efterfrågan och därigenom fortsätta växa. Enligt Svenskt Näringslivs rekryteringsenkät anser mer än hälften av företagen att de enbart har rätt kompetens för omställningen i viss grad eller inte alls.

Diagram 1. Har ditt företag den kompetens ni behöver för att möta klimatomställningen?

I Tillväxtverkets rapport ”Företagens gröna omställning” anger 6 av 10 företag att de behöver ny kompetens för att lyckas ställa om och det är framför allt medelstora företag som ser behoven. Det ses även av en majoritet av företagen som en nödvändighet för fortsatt konkurrenskraft och på längre sikt ser man att det ökar möjligheterna till lönsamhet och tillväxt.2

Tjänstesektorns utveckling är avgörande för Sveriges framtida välstånd

Sveriges konkurrenskraft bygger inte bara på fysiska investeringar i fabriker, maskiner och infrastruktur. Utan tjänster blir de vare sig byggda eller möjliga att driva. Tjänsteproduktion, i form av service, innovation och kunskap, har därmed länge varit en förutsättning för de svenska varuexportsuccéerna men nu är det de immateriella investeringarna som driver på tillväxten och som är viktigare än någonsin tidigare för att skriva nästa kapitel i den svenska framgångssagan.

Sverige har gått från en utpräglad industrination till en tjänstebaserad ekonomi. Den privata tjänstesektorn som helhet ökar i betydelse i Sverige. År 2020 stod den privata tjänstesektorn för nästan 68 procent av det svenska näringslivets förädlingsvärde och 31 procent av vår export. Dessutom utgörs en stor del av vår varuexport av tjänster. Idag är det de kunskapsintensiva tjänsterna som driver ekonomin och sysselsättningen i Sverige. I en rapport från Almega framgår att det främst är kunskapsintensiva företagstjänster – tjänster till andra företag och som ofta kräver medarbetare med längre utbildning eller djupt yrkeskunnande – som driver utvecklingen av svensk tjänsteproduktion. Tillväxten inom kunskapsintensiva företagstjänster är central för den svenska ekonomins förändring mot en alltmer kunskapsbaserad produktion.3 Mellan 2008 och 2020 ökade produktionen med 77 procent och de kunskapsintensiva företagstjänsterna står numera för 12,3 procent av BNP i Sverige. De kunskapsintensiva företagstjänsterna blir också allt viktigare för sysselsättningen. Mellan 2008 och 2020 ökade antalet sysselsatta inom sektorn från 502 000 till 708 000 personer.

Var fjärde medarbetare, 160 000 personer, arbetar inom programmering och konsulttjänster. Sammantaget står de kunskapsintensiva företagstjänsterna för 15 procent av svensk sysselsättning.4

Men kompetensutveckling är inte bara viktigt för de kunskapsintensiva tjänsteföretagen. En omfattande och relevant kompetensutveckling är helt avgörande för värdeskapandet i alla delar av tjänstesektorn. Medarbetarnas kunskap är alla tjänsteföretags främsta tillgång och kompetensutvecklingen är därför helt avgörande för företagens framtida konkurrenskraft.

Kompetensbristen håller tjänstesektorn tillbaka

Arbetsmarknaden har under de senaste decennierna blivit alltmer kunskapsintensiv och kompetenskraven på arbetsmarknaden har drivits upp. Därmed har kunskap och kompetens också blivit allt viktigare för att individen ska kunna utvecklas, behålla eller byta jobb, för att företaget ska kunna utveckla sin verksamhet, erbjuda allt bättre lösningar till sina kunder och växa. Det är även giltigt för att samhället ska kunna leverera effektiva offentliga tjänster samt hävda sig i den internationella konkurrensen genom förmåga att dra nytta av ny teknik och svara upp mot nya krav, inte minst i klimatförändringarnas spår.

Tillväxtverket har i en undersökning visat på en stor tillväxtvilja i framför allt små och medelstora företag där de ser kompetensutveckling som den viktigaste åtgärden för att kunna växa samtidigt som kompetensförsörjningen är det främsta hindret för tillväxt.5 Kompetensförsörjningens avgörande betydelse för företagens utvecklingsmöjligheter bekräftas också i åtskilliga andra undersökningar och rapporter.

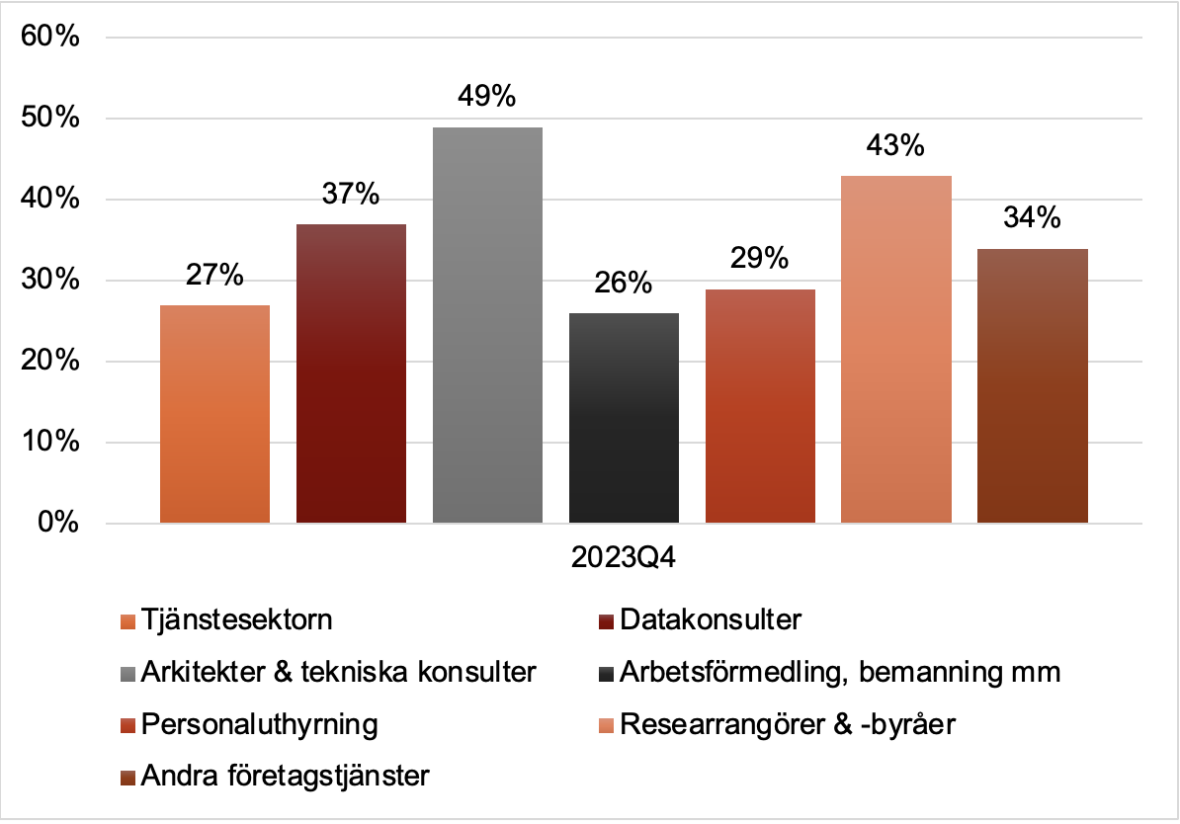

Trots nuvarande lågkonjunktur råder fortsatt kompetensbrist i tjänstesektorn, något som inte minst visar sig i Konjunkturinstitutets statistik. För det fjärde kvartalet 2023 hade 27 procent av tjänstesektorn som helhet brist på personal. Några av de delbranscher som sticker ut gällande kompetensbristen är kunskapsintensiva branscher som Innovationsföretagen (Arkitekter, teknikkonsulter) och TechSverige (datakonsulter). Även Kompetensföretagen (personaluthyrning, arbetsförmedling och bemanning) och Utbildningsföretagen (arbetsförmedling och bemanning) visar upp en utmanande brist tillsammans med företag specialiserade på resor. Utöver dessa branscher, som mäts av Konjunkturinstitutet, har även Vårdföretagarna en tydligt kännbar kompetensbrist.

Diagram 2. Brist på personal hos företag, andel procent

Produktivitetskommissionens uppdrag gör gällande att Sverige har halkat efter och att tillväxten har stannat av. När företag inte lyckas rekrytera ny kompetens är ett alternativ att klä befintlig personal med nya kunskaper och kompetens. Ett av de områden som enligt uppdraget ska belysas är utbildning och här bör kompetensutveckling genom personalutbildning spela en avgörande roll. Även Svenskt Näringslivs Rekryteringsenkäten 2024 indikerar att det finns produktivitetspotential då merparten av företag inte jobbar med denna typ av satsningar. Under den samlade rubriken ”Annat” anger några företag att de utbildar befintlig personal för att kompensera vid de 25 procent av rekryteringarna som misslyckas helt. Genom omställningsstudiestödet har både nuvarande, och den föregående, regeringen visat att man tar kompetensfrågan på allvar. Men det är ett stöd som enbart lockar den som vill byta arbetsplats och arbetsgivare och alla kan och vill inte byta bana eller bransch.

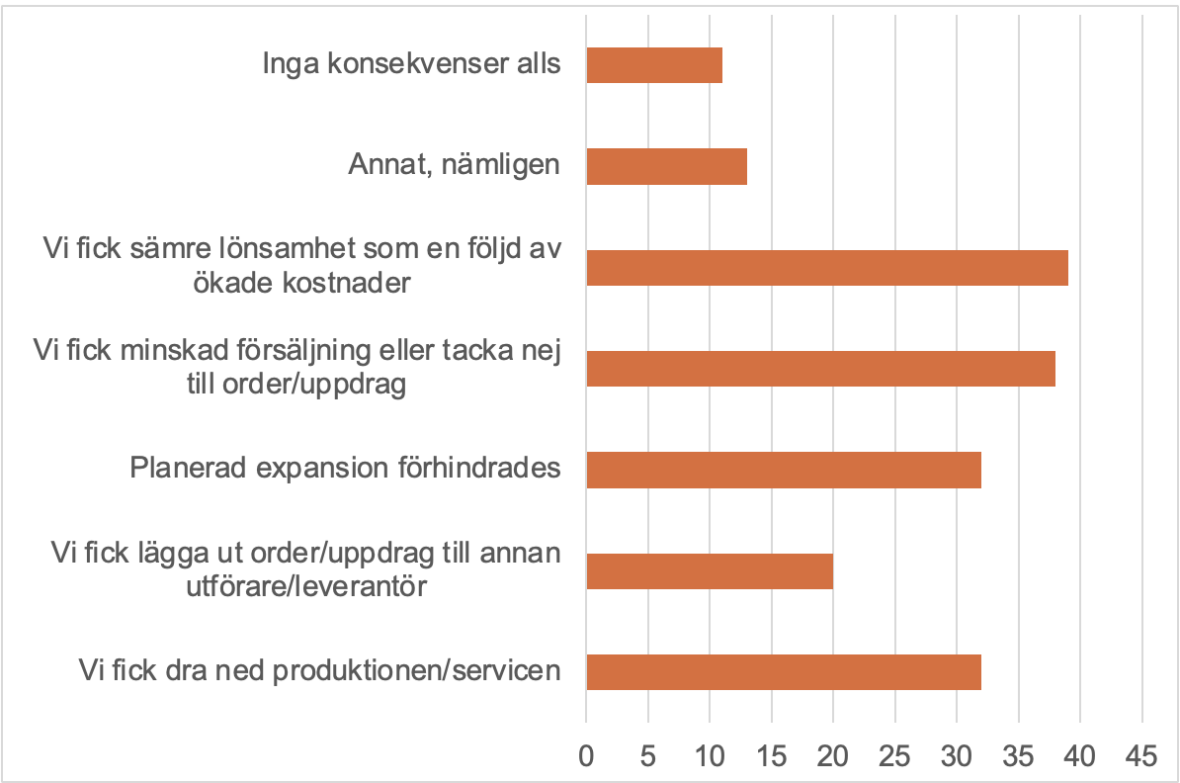

Diagram 3. Konsekvenser för företag i tjänstesektorn på grund av rekryteringssvårigheter

Konsekvenserna av att tjänsteföretag har svårt att rekrytera slår direkt mot Sveriges produktivitet och tillväxt. Att så många som var tredje företagsexpansion förhindrades i kombination med att lika många företag fick dra ner på sin produktion är bekymmersamt. Ett sätt att möta dessa hinder är att kompetensutveckla sin nuvarande personal för att möta delar av den brist av kompetens som är här och nu.

SCB publicerade i december 2023 två undersökningar som båda mäter kompetensutveckling i Sverige. Undersökningarna skiljer sig dock åt genom att Adult Education Survey (AES) riktar sig mot individer och omfattar vuxnas deltagande i utbildning medan Continuing Vocational Training Survey (CVTS) riktar sig mot företag och helt fokuserar på personalutbildning. Det innebär således skillnader mellan undersökningarna till exempel vad gäller andelen anställda som deltar i personalutbildning, men tillsammans ger de dock en mycket bra bild av omfattningen, inriktningen och resultatet av den sammanlagda personalutbildningen i Sverige. Undersökningarna görs parallellt inom EU och möjliggör till viss del jämförelser mellan länderna, även om dessa bör göras med viss försiktighet. I detta kapitel sammanfattas de viktigaste resultaten i de båda undersökningarna.

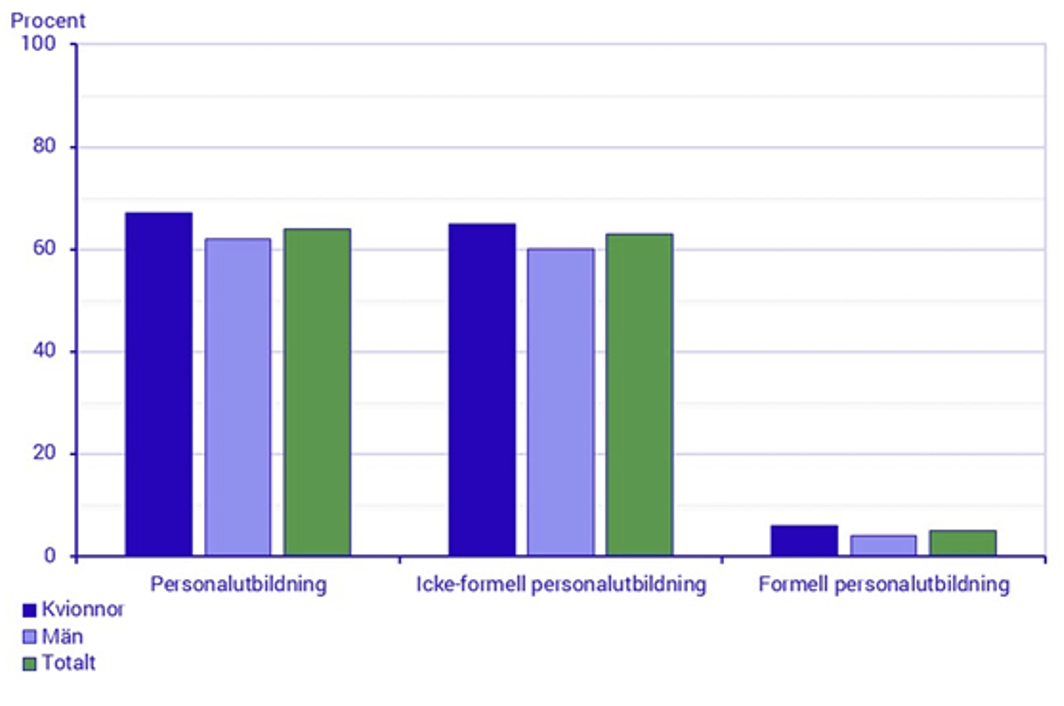

Drygt nio av tio företag erbjuder personalutbildning och enligt CVTS var företagens erbjudande av personalutbildning 2020 på i princip samma nivå som 2015. Det innebär att nästan samtliga företag under 2020 har tillhandahållit någon form av personalutbildning åt sina medarbetare, trots att Covid-19 började spridas i Sverige i början av året. Närmare bestämt var det 92 procent av företagen som tillhandahöll personalutbildning under 2020, jämfört med 93 procent 2015 och 78 procent 2005. Det är en mycket positiv utveckling som visar att företagen tar ett stort ansvar för kompetensutvecklingen.

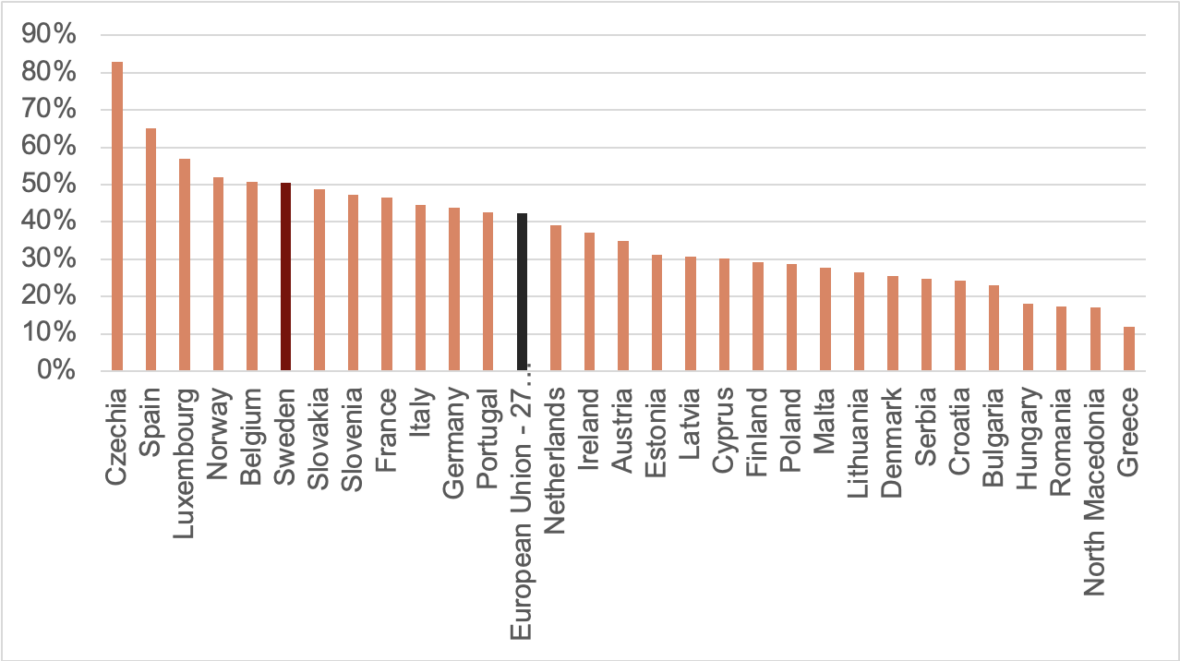

Också i ett internationellt perspektiv sticker Sverige ut med hög andel företag som tillhandahåller personalutbildning jämfört med både övriga nordiska länder och EU:s medlemsländer. Drygt 90 procent av företagen i Sverige erbjöd personalutbildning jämfört med 71 procent i Danmark och 61 procent i Finland. Genomsnittet för företagen i EU:s 27 medlemsländer var 67 procent.

Diagram 4. Andel kursdeltagare per land

Att medarbetarna får möjlighet att utbilda sig på jobbet är dock inte detsamma som att de också faktiskt väljer att göra det. Enligt CVTS var kursdeltagandet bland de anställda på ungefär samma nivå 2020 som föregående undersökning från 2015, det vill säga på ungefär 50 procent. Enligt AES deltog 64 procent av de sysselsatta i personalutbildning under 2021, vilket var högre än de 59 procent som enligt AES deltog i den förra undersökningen från 2015. Det innebär att enligt AES var det 2,7 miljoner (2,4 miljoner 2015) av de drygt 4,3 miljoner sysselsatta personerna i åldern 25–64 som hade genomfört minst en personalutbildningsaktivitet under de senaste tolv månaderna. Endast 215 000 av dessa hade deltagit i formell personalutbildning, vilket tydligt visar att personalutbildning i mycket stor utsträckning sker utanför det reguljära utbildningsystemet.

Personalutbildningen minskar

En allt mindre andel av personalkostnaderna går till investeringar i utbildning. Genom att studera de totala kurskostnaderna som andel av de totala personalkostnaderna inom företagen ges ett mått på hur mycket det satsas på kompetensutveckling inom företagen. Enligt CVTS så minskade de totala kurskostnadernas6 andel av de totala personalkostnaderna7 i Sverige från 1,6 procent 2015 till 1,3 procent 2020. Minskningen var tydligast bland små och medelstora företag. Bland storföretagen låg andelen kvar på ungefär samma nivå som 2015.

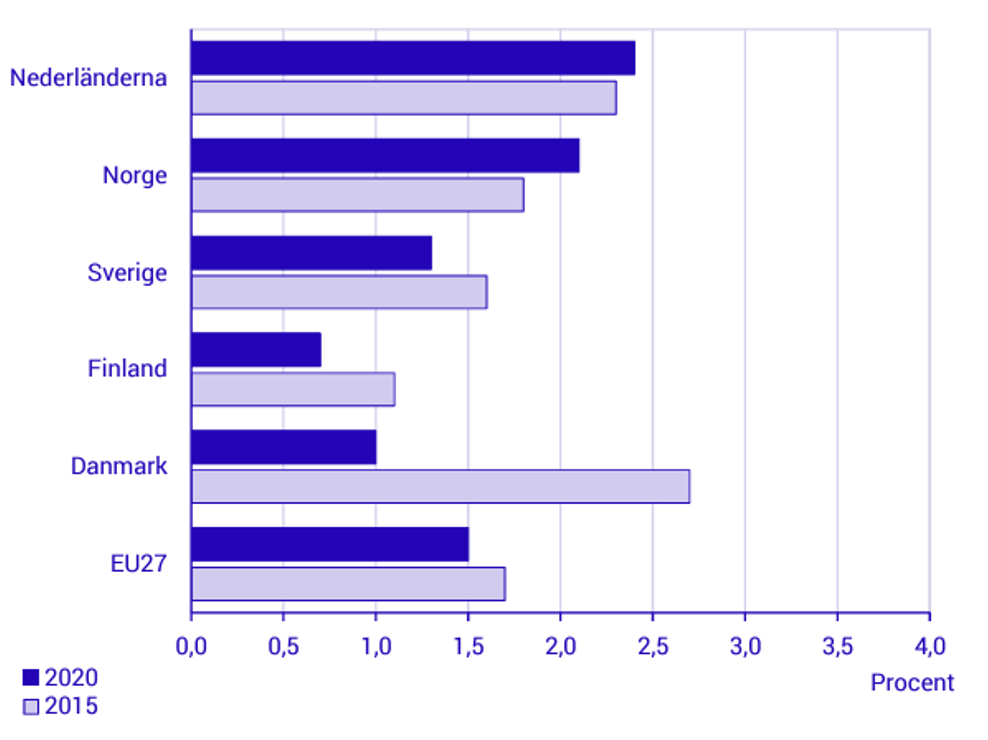

Diagram 5. Totala kurskostnader som andel av totala personalkostnader inom företagen i procent efter land

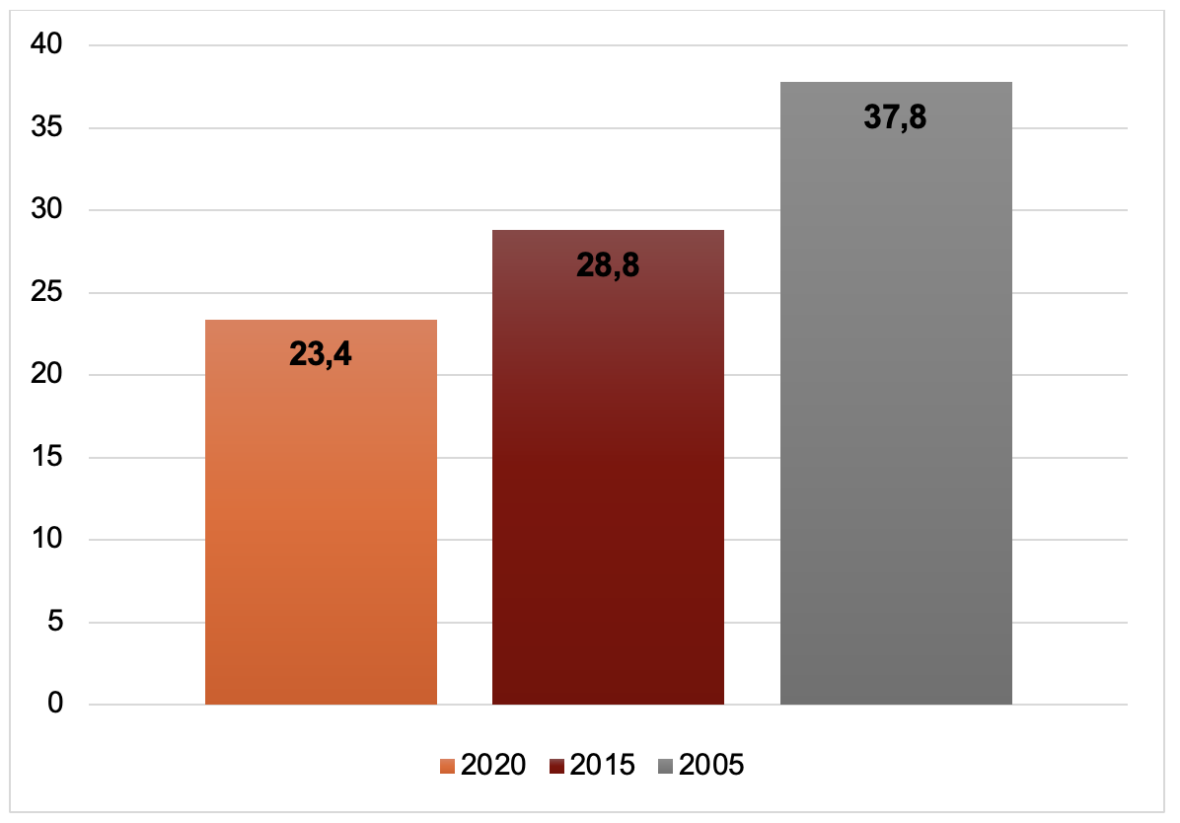

Genomsnittet för samtliga EU-länder var 1,5 procent för 2020. 2020 investerade svenska företag enligt CVTS 23 miljarder kronor (1,3 % av 1 800 miljarder kronor) i personalutbildning, vilket är 5 miljarder kronor mindre (1,6 % av 1 800 = 28,8) än om 2015 års nivå hade bibehållits samt 15 miljarder kronor mindre (2,1 % av 1 800 = 37,8) än 2005 års nivå, då de totala kurskostnadernas andel av de totala personalkostnaderna var 2,1 procent.

Ytterligare ett räkneexempel visar att svenska företags faktiska personalutbildningsinvesteringar 2020 var 4 miljarder kronor lägre (1,5 procent av 1 800 = 27) än om EU-snittet på 1,5 procent hade uppnåtts.

Diagram 6. Investering i personalutbildning, miljarder SEK

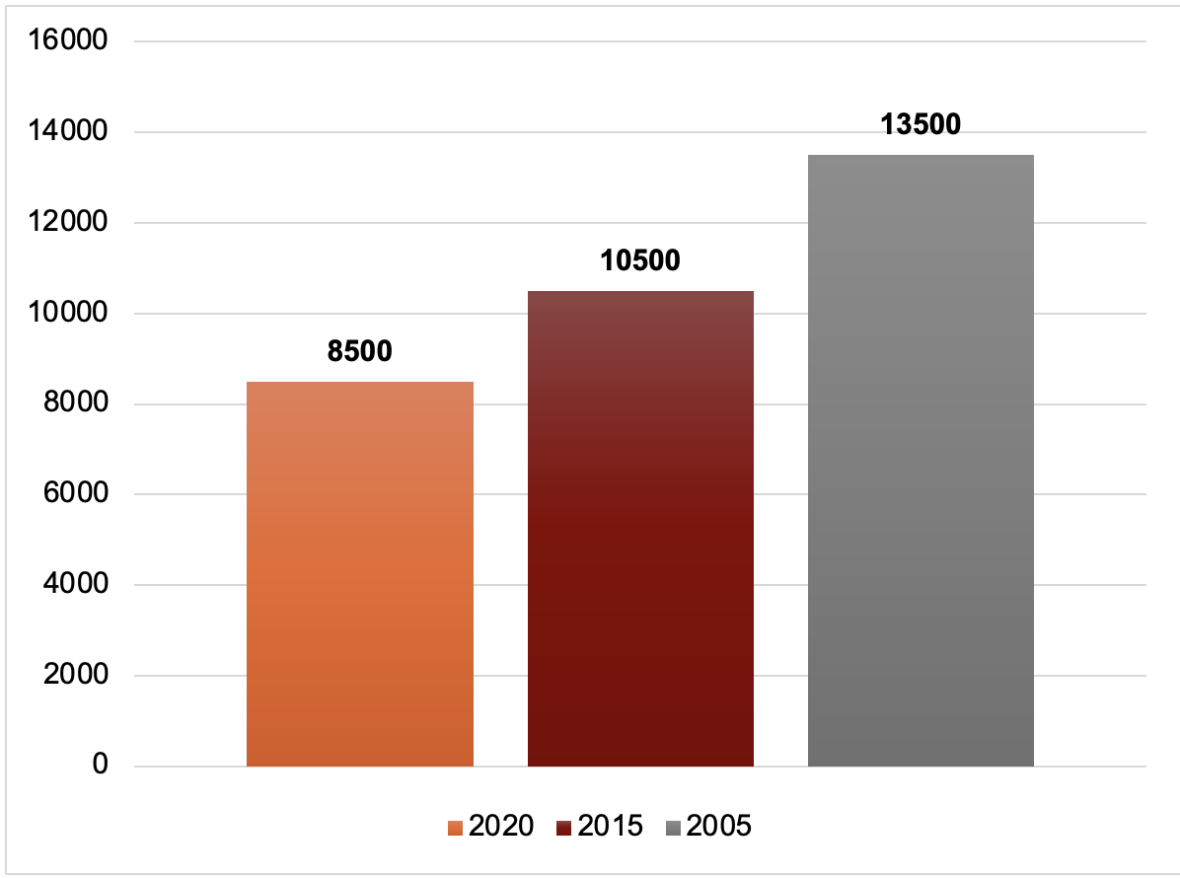

Enligt CVTS motsvarar de 1,3 procenten av den totala personalkostnaden under 2020 en genomsnittlig kurskostnad per anställd på ungefär 8 500 kronor och en genomsnittlig kurskostnad per kursdeltagare på ungefär 16 800 kronor. Det finns inga större skillnader mellan små, medelstora och stora företag när det gäller de genomsnittliga kurskostnaderna per anställd respektive per kursdeltagare. Med samma räkneexempel som ovan hade den genomsnittliga kurskostnaden per anställd varit 2 000 kronor högre (8 500/1,3×1,6=10 500) med samma andel som 2015 och drygt 5 000 kronor högre (8 500/1,3×2,1=13 700) med bibehållen nivå från 2005. Den genomsnittliga kurskostnaden per kursdeltagare hade varit nästan 4 000 kronor högre (16 800/1,3×1,6=20 700) med 2015 års nivå och nästan 10 000 kronor högre (16 800/1,3×2,1=27 100) med 2005 års nivå.

Diagram 7. Kurskostnad per anställd i SEK

Åter till 2020. Den svenska nivån på 8 500 kronor per anställd resulterade i en sjätteplats i EU27, eller en sjundeplats om vi räknar med Norge. I Norge investerade företagen mest i kurser per anställd av alla deltagande länder, ungefär 12 000 kronor. Genomsnittliga kurskostnaden för samtliga företag i EU27 låg på cirka 6 500 kronor.

Enligt CVTS var minskningen av det genomsnittliga antalet kurstimmar8 per anställd större i Sverige än i EU27 från 2015 till 2020. Anställda i Sverige deltog i genomsnitt drygt 1,5 timmar mindre i kurser 2020 jämfört med 2015, i form av en minskning från 10,6 timmar 2015 till 9 timmar 2020. Nio kurstimmar innebär att en anställd ägnade i genomsnitt drygt en arbetsdag åt att delta i personalutbildningskurser under 2020. I Norge ökade tvärtom antalet kurstimmar till 12 per anställd, vilket sticker ut i en kontext där kurstimmarna minskar i övriga Norden och i EU som helhet. Det innebär att en person anställd i Norge 2020 i genomsnitt lade drygt 3 kurstimmar mer till kompetensutveckling än en anställd i Sverige.

Ett annat mått som används för att beskriva omfattningen av personalutbildningskurser inom företagen är antalet genomsnittliga kurstimmar för anställda personer som har deltagit i minst en kurs under 2020. Även för kursdeltagarna har antalet genomsnittliga kurstimmar per deltagare sjunkit, i detta fall från 20 timmar under 2015, till 18 timmar under 2020.

Under 2020 organiserade 75 procent av företagen, enligt CVTS, antingen interna eller externa kurser åt sina anställda och 73 procent erbjöd utbildningsformen handledning i arbetet. Enligt både AES och CVTS är dessa två de vanligaste utbildningsformerna i företagen. Mindre vanligt var det med arbetsrotation, utbyten eller studiebesök samt studie- eller kvalitetscirklar under 2020. Det är samma mönster som i föregående undersökning från 2015.

Enligt AES är det oftast arbetsgivaren själv som anordnar personalutbildningen. Av 6,4 miljoner personalutbildningsaktiviteter under en tolvmånadersperiod kom kursledaren i 40 procent av fallen från arbetsgivaren själv. För en lika stor andel, 40 procent av aktiviteterna, kom personen som höll i utbildningen exempelvis som konsult eller från ett privat utbildningsföretag.

Företag föredrar att anordna kompetensutvecklingen internt och det rapporteras av CVTS att företagen använder interna kurser, som organiseras inom det egna företaget, mer än externa kurser som finansieras av det egna företaget men organiseras av andra företag eller utbildningsanordnare. Fördelningen i andel kurstimmar var 2020 69 procent till interna kurser och 31 procent till externa kurser. Detta innebär att interna kurser har blivit ännu vanligare än 2015 då fördelningen var 64 procent interna och 36 procent externa. Ju större företag desto vanligare med interna kurser. Offentliga utbildningsanordnare är mindre viktiga för genomförandet av de externa kurserna och bara ett fåtal procent företag har angett dem som utförare.

Juridik, handel, administration är den vanligaste inriktningen för personalutbildning, enligt AES. 40 procent av de icke-formella personalutbildningsaktiviteterna, det vill säga den absoluta merparten av personalutbildningen som sker utanför det offentliga utbildningssystemet, var inom utbildningsinriktningen Juridik, handel, administration som bland annat täcker utbildningar inom projektledning, chefs- och ledarskapsutbildningar, företagsstrategi, ekonomi och marknadsföring, säljutbildningar, effektiviseringsutbildningar samt introduktionsutbildningar. Utbildningsinriktningen Tjänster står för cirka 19 procent, Hälso- och sjukvård för cirka 14 procent och IKT för cirka 10 procent av de icke-formella personalutbildningsaktiviteterna.

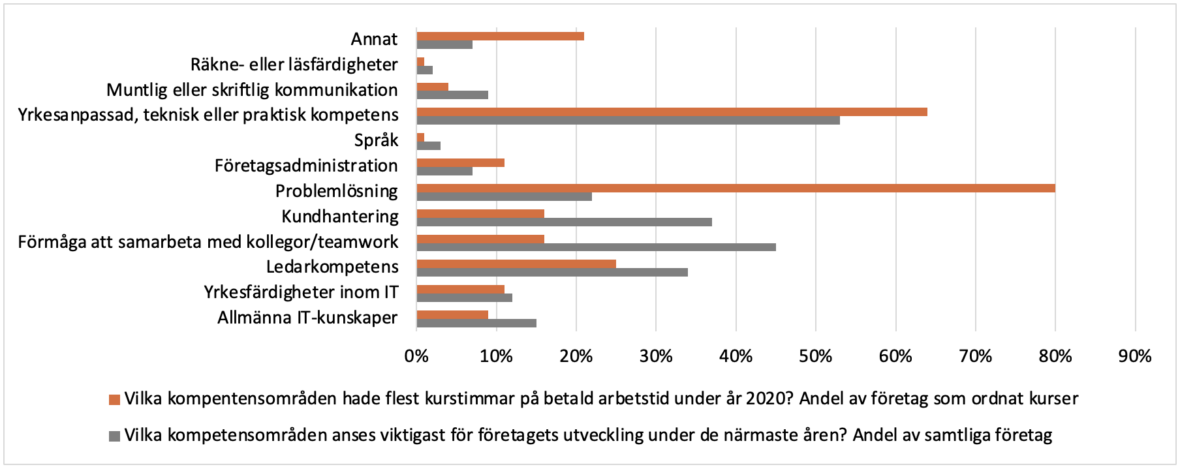

I CVTS rapport visar det sig att det ges kurser inom de områden som identifierats som viktiga för företagets utveckling. Dock sker detta inte i tillräckligt stor utsträckning inom flertalet områden. Inte minst blir det tydligt att kurser inriktade på det som ofta benämns som ”soft skills” inte sker i önskad mängd. Tydligast blir det gällande teamwork, kundhantering, ledarkompetens och problemlösning. Även allmänna IT-kunskaper visar liknande utmaning och sedan mätningen 2020 och särskilt intåget av generativ AI bör detta kraftigt öka till nästa mätning.

Diagram 8. Personalutbildningens innehåll, procent

Formell utbildning leder oftast till en examen eller motsvarande utbildningsbevis, men det är mindre vanligt bland personalutbildningsaktiviteter som till största delen är icke-formella. Enligt AES leder knappt var tredje personalutbildning till ett utbildningsbevis, intyg, certifikat eller i vissa fall ett yrkesbevis efter genomförd eller avklarad utbildning. Det kan exempelvis handla om utbildningar för motorsågskörkort, säkerhetsutbildning för fiskare, svetsning eller maskinförarutbildning. Utfärdande av utbildningsbevis var vanligare bland kursdeltagare med låg utbildning.

Även CVTS visar att den formella delen av personalutbildning är betydligt mindre i förhållande till den informella. Samstämmigheten bör vara en indikator på att när företagen gör investeringar i personalutbildning är det kompetensen som är styrande och inte önskan om examen eller betyg. Företagets behov av ny kompetens är således målet med insatsen.

Diagram 9. Andel deltagare i personalutbildning efter utbildningstyp och kön, 25–64 år

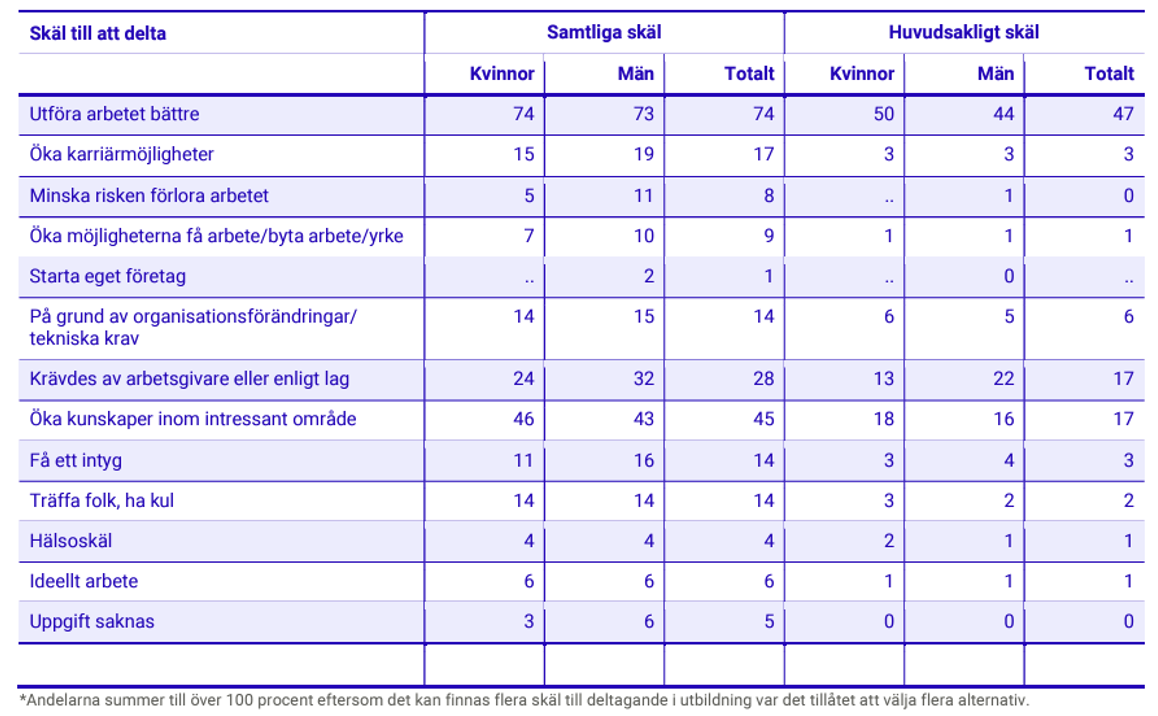

I AES svarade tre av fyra sysselsatta att skälet till deltagande i personalutbildning är att utföra arbetet bättre. Nästan hälften (45 procent) angav att öka kunskaper inom intressant område som skäl och 28 procent att arbetsgivaren eller lagen krävde det. Skäl som gick ut på att förbättra karriärmöjligheterna, byta jobb eller starta företag summerade tillsammans ihop till 35 procent. Flera val var möjliga så summan blev över 100 procent.

När även det huvudsakliga skälet undersöks svarade en klar majoritet att kompetensutvecklingen var arbetsrelaterat. Att utföra arbetet bättre i kombination, 47 procent, med att arbetsgivaren krävde det enligt lag, 17 procent, adderar upp till 64 procent. När företaget satsar på personalutbildning verkar även denna typ av frågeställning ge svaret att det till största del handlar om att stärka företaget med ny kompetens.

Tabell 1. Andel personalutbildningsaktiviteter efter skäl att delta och kön, 25–64 år

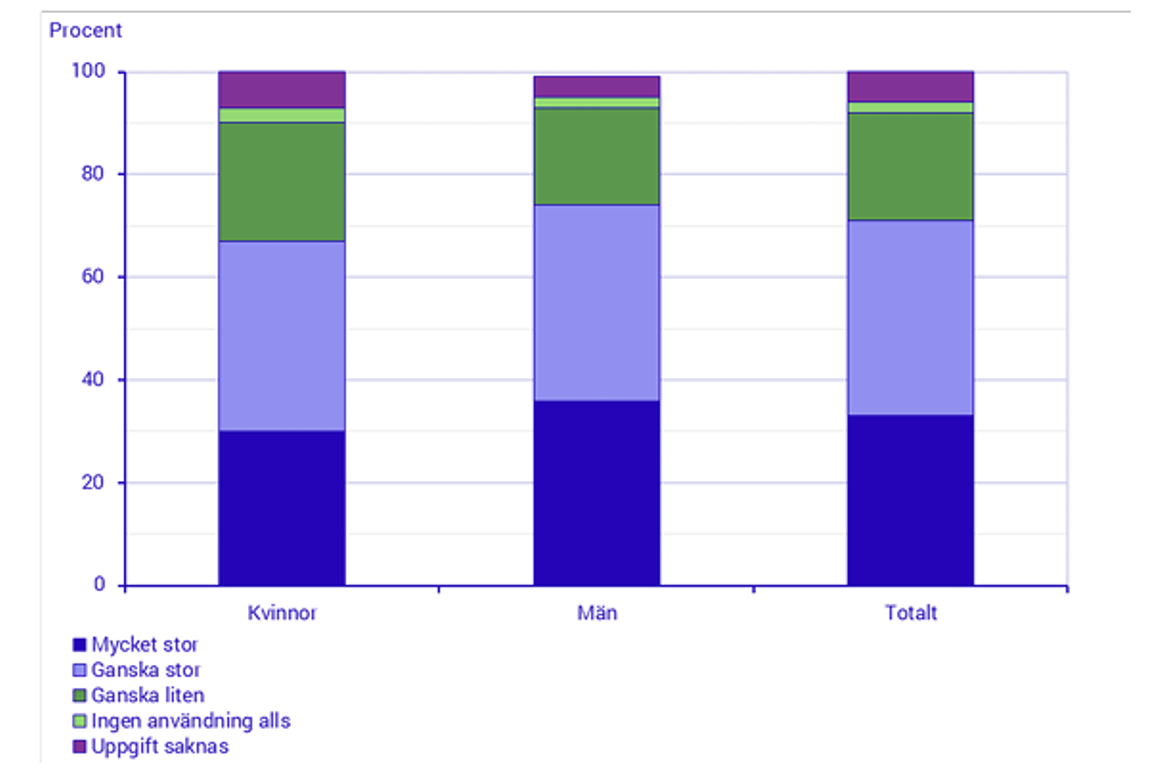

Tre av fyra personalutbildningsaktiviteter har gett stor eller ganska stor nytta inom tolv månader enligt AES. En tredjedel av aktiviteterna har gett deltagarna mycket stor nytta inom tolv månader från utbildningens avslut och ytterligare ungefär 40 procent har gett ganska stor nytta.

Nästan hälften av deltagarna i personalutbildningsaktiviteterna har angett att den lett till att de presterar bättre i nuvarande arbete. I nästan 40 procent av aktiviteterna har de dessutom lett till personliga fördelar hos deltagarna. I AES innebär kategorin Personliga fördelar utfall av personalutbildningen som inte är kopplade till arbetet och handlar till exempel om att fräscha upp eller bibehålla kunskaper eller förmågor för egen nytta samt träffa andra människor. För anställda med som högst ett år gymnasial utbildning har utbildningen i större utsträckning lett till personliga fördelar än till en bättre arbetsprestation, cirka 47 procent mot cirka 38 procent.

Diagram 10. Andel personalutbildningsaktiviteter efter grad av nytta inom tolv månader samt kön

Lärande, till exempel genom kompetensutveckling, stärker människors ställning på arbetsmarknaden, företagens kompetensförsörjning samt den svenska arbetsmarknadens funktionssätt. Trots ett med europeiska mått omfattande erbjudande om personalutbildning i Sverige så skiljer sig förutsättningarna en hel del mellan dem som har bäst och sämst förutsättningar att få ta del av den. Förutsättningarna att bedriva personalutbildning är bättre i större företag och högutbildade, högavlönade, inrikes födda och anställda i näringsgrenar som Offentlig förvaltning och försvar samt till exempel Verksamhet inom juridik, ekonomi, juridik och teknik har betydligt högre sannolikhet att få tillgång till personalutbildning än andra kategorier anställda. Några exempel:

Mindre personalutbildning i småföretag

Enligt CVTS var andelen företag som tillhandahöll personalutbildning under 2020 som lägst, 90 procent, bland småföretag med 10–49 anställda. Motsvarande andel bland medelstora företag, med 50–249 anställda, var 97 procent. Nästan samtliga, 99 procent, av storföretagen med minst 250 anställda tillhandahöll personalutbildning under 2020. Vad gäller det faktiska utbildningsdeltagandet var det som högst i stora och medelstora företag, där cirka tre av fyra anställda deltagit i personalutbildning. Och som lägst i företag med färre än 10 anställda där bara 47 procent deltagit i personalutbildning.

Ju högre utbildningsnivå desto mer personalutbildning

AES visar att 75 procent av de med eftergymnasial utbildningsnivå har deltagit i personalutbildning under de senaste tolv månaderna. Motsvarande andel för personer med gymnasial utbildningsnivå är 60 procent och personer med förgymnasial utbildningsnivå 39 procent. Denna logik vad gäller utbildningsnivå gäller även för lönenivå. CVTS undersöker personalutbildningen i företag med olika personalkostnader per timme och bland anställda i företag med höga personalkostnader är andelen kursdeltagare 59 procent medan den andelen är 50 procent i gruppen med medelhöga personalkostnader. I gruppen med lägst personalkostnader är andelen kursdeltagare 38 procent.

Personer födda utanför Sverige deltar mindre i personalutbildning

Av de 4,3 miljoner sysselsatta personerna i åldern 25–64 år är ungefär var femte född utomlands och dessa deltar mindre i personalutbildning än inrikes födda. 51 procent av de utrikes födda angav att de deltagit i personalutbildning under de senaste tolv månaderna medan andelen kursdeltagare bland inrikes födda var 67 procent.

Stora skillnader i personalutbildningsdeltagande mellan olika näringsgrenar

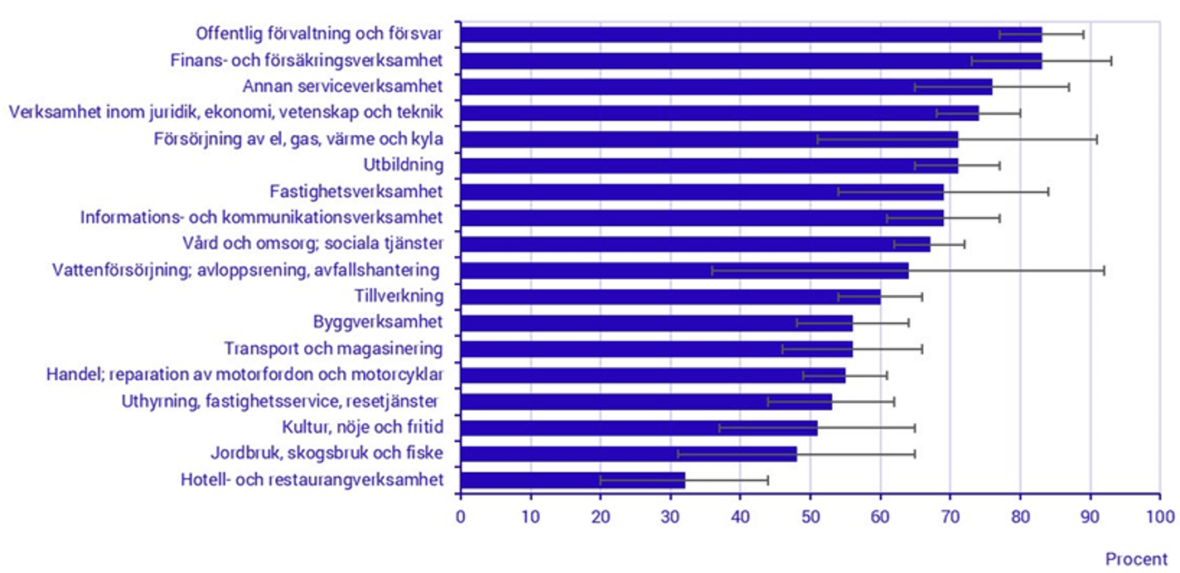

Över 80 procent av de anställda inom Offentlig förvaltning och försvar har deltagit i personalutbildning medan motsvarande skattning för Hotell- och restaurangverksamhet är 32 procent. För den kunskapsintensiva näringsgrenen Verksamhet inom juridik, ekonomi, vetenskap och teknik är personalutbildningsdeltagandet 74 procent att jämföra med Informations- och kommunikationsverksamhet (där stor del av IT-branschen ingår) med ett deltagande nära 70 procent.

Diagram 11. Andel deltagare i personalutbildning efter näringsgren, 25–64 år

När det offentliga utbildningssystemet inte räcker till och en nära nog konstant kompetensbrist råder i hela näringslivet är kompetensutveckling nyckeln till att hålla jämna steg med ökande kunskapskrav. Tillgången till och förmågan att utveckla kunskap och kompetens avgör ett lands långsiktiga konkurrenskraft och för det krävs en modern näringspolitik där den kunskapsdrivna tillväxten får de rätta förutsättningarna. De immateriella investeringarna behöver uppvärderas och ges samma uppmärksamhet som de materiella.

Företagens investeringar i personalutbildning är redan idag en enorm tillgång för Sverige med stora positiva sidoeffekter för samhället. En mycket stor del av alla personalutbildningar ger kompetenser och kunskaper utanför den nuvarande yrkesrollen, vilket stärker individens ställning på arbetsmarknaden. Kompetensutvecklingen i företagens regi sker nästan uteslutande utanför det formella utbildningssystemet och utgör därmed ett helt avgörande komplement till detta, som dessutom utgår ifrån behoven här och nu och utifrån medarbetarens faktiska kompetensnivå och utbildningsbehov. Ledtiden för en personalutbildning är betydligt kortare än för en reguljär utbildning, vilket är avgörande i en tid av snabb teknologisk utveckling och ändrade kompetenskrav.

De offentliga insatserna räcker inte till mot kompetensbristen

Åtskilliga rapporter har pekat på hur utbildningspolitiken brister i relevans för arbetsmarknadens behov9 inte minst när det kommer till det livslånga lärandet, där det till exempel fortfarande saknas ekonomiska incitament för universitet och högskolor att erbjuda utbildning som är anpassad efter yrkesverksammas behov. Men rapporter visar också hur många arbetsgivare tvingas till stora egna utbildningsinsatser för att lösa bristen på gymnasial yrkeskompetens genom att anställa personer med annan gymnasieutbildning och internutbilda dem inom de områden som är specifika och nödvändiga för den bransch som arbetsgivarna är verksamma inom.10

Stora positiva externa effekter av personalutbildning

Personalutbildning ger stora positiva effekter utöver en högre produktivitet i den nuvarande yrkesrollen och på den nuvarande arbetsplatsen. Genom den kompetensutveckling som arbetsgivaren erbjuder kan medarbetaren hänga med i den teknologiska utvecklingen, behålla sin attraktivitet på arbetsmarknaden och få förutsättningar att byta såväl arbetsuppgifter och yrkesroll som arbetsplats med en rörligare och bättre fungerande arbetsmarknad som följd. Personalutbildning innebär alltså att det skapas stora värden för individ och samhälle utöver vad en arbetsgivare kan få tillbaka i form av högre produktivitet i sin verksamhet. Här finns det outnyttjad potential genom att växla upp företagens humankapitalinvesteringar och skapa ännu större samhällsekonomiska värden. Inte minst mot bakgrund av den accelererande strukturomvandlingen som drivs på av nya kunskapskrav i digitaliseringens och den gröna omställningens spår.

Trots de stora nyttor som personalutbildning står för finns det ett antal faktorer som hämmar företagsinvesteringarna i personalutbildning. Sammanfattningsvis handlar det om:

- Större externa effekter: näringslivet och samhället gynnas mer än den enskilda arbetsgivaren och arbetstagaren, som därmed investerar för lite ur ett samhällsekonomiskt perspektiv.

- Kompetensstölder: det är mer kostnadseffektivt att stjäla kompetens från andra företag, än att göra egna utbildningsinvesteringar.

- Bokföringsrestriktioner: humankapitalinvesteringar kan inte tas upp i balansräkningen som en tillgång och skrivas av över tid.

- Konjunkturhinder: i högkonjunktur är det svårt att avvara personal för utbildning eftersom bristen på arbetskraft är stor. I lågkonjunktur finns tid, men då saknas i stället resurser, något som inte minst visade sig när korttidsarbete testades.

Dessa faktorer begränsar företags investeringsvilja när det kommer till att utbilda personal och måste på ett eller annat sätt överbryggas om utbildningsinvesteringarna ska öka. För att stimulera arbetsgivare att investera mer i personalutbildning behövs kraftfulla åtgärder som minskar kostnaden för utbildningsinvesteringar.

Idag kan företag göra avdrag för ingående skatt vid vissa inköp av utbildningstjänster. Möjligheterna att få rätt till avdrag för utbildningskostnader är dock i realiteten högst begränsade, vilket har att göra med att det ofta är svårt att skilja nyttan företaget har av utbildningen från nyttan för individen. Skatteverkets utgångspunkt är nämligen att kostnader för utbildning i normalfallet ska ses som en levnadskostnad för den enskilde, och därmed inte ge avdragsrätt. I regel är dock nyttan av personalutbildning i allra högsta grad ömsesidig. Det visar inte minst CVTS rapport i kombination med AES bild av nyttan av de satsningar som redan görs av företagen.

I Skatteverkets rättsliga vägledning tydliggörs för det första att avdrag för inköp av tjänster kan göras förutsatt att dessa ska användas och förbrukas i verksamheten.11 För utbildningstjänster konstaterar Skatteverket att det krävs att det finns ett direkt och omedelbart samband med verksamheten för att avdrag ska godkännas. De fördelar som den anställde har av att ha genomgått utbildningen får endast framstå som en bieffekt av att företaget uppfyller sitt behov.12

I sådana fall bedömer Skatteverket syftet med utbildningen, som alltså behöver vara att de kunskaper som utbildningen ger har en tydlig koppling till företagets verksamhet. Skatteverket kan i detta väga in om en utbildning sker i eller utanför företagets lokaler, om den sker på betald arbetstid eller fritiden, samt vilka arbetsuppgifter som den anställda har.

För att avdrag ska beviljas behöver det alltså göras tydligt att utbildningen inte föranleds av privata ändamål. Till exempel anses en AI-utbildning eller utbildningar med mer allmänt innehåll i regel vara till stor personlig nytta, och därmed inte en bieffekt som möjliggör avdrag. Detta bekräftas i samtal med Skatteverket.

I praktiken ger dagens avdragsmöjlighet en mycket hård styrning mot medarbetares nuvarande yrkesroll. Det innebär också begränsningar när det kommer till företag som påverkas av en snabb strukturomvandling, eller har att hantera stora verksamhets- och yrkesrollsförändringar. Därutöver kommer de uppenbara svårigheterna att skilja den privata nyttan från nyttan för verksamheten som köper utbildningen, vilket skapar en osäkerhet som riskerar att hålla tillbaka arbetsgivares investeringsvilja i sin personal.

Almega anser att det bör räcka att en utbildning som bekostas av arbetsgivaren kan motiveras utifrån verksamhetens behov. Att värdera utbildningars relativa betydelse för företaget och den anställda är en vansklig bedömningsgrund som verkar avskräckande gentemot företagen och öppnar upp för en stor variation i myndighetens bedömningar.

Stora delar av tjänstesektorn konkurrerar idag på den globala marknaden, inte minst de kunskapsintensiva företagen. Redan i Almegas rapport från 2018 visar en omfattande internationell genomgång att många länder har omfattande och mer kraftfulla incitament för personalutbildning än Sverige. I en ny kunskapsgenomgång13 beställd 2022 av norska Kunskapsdepartementet, granskades 24 olika konstruktioner för incitament för kunskapsinvesteringar i 17 olika länder. Syfte med studien var att ge underlag för utformningen av ett nytt norskt stöd för företagens utbildningsinvesteringar. Studien resulterade i bland annat följande slutsatser och medskick till den norska regeringen:

- Det finns en stor variation mellan lösningarna i olika länder vad gäller avgränsningar, målgrupper och konstruktion.

- Incitament leder till ökad utbildning, men i vissa fall till en hög dödviktskostnad. Ett problem är också låg nyttjandegrad.

- Konstruktionen bör vara enkel att förstå och tillämpa.

- Företagen har själv bäst förutsättningar att avgöra lämplig utbildning och detta bör inte avgöras av myndigheter. Det faktum att investeringen görs är en grund för att godkänna avdrag.

- Utvärdering av effekterna bör bara möjliga.

- Stöd till utbildning gör att fler kan välja en mer generell utbildning. Något som ger större utrymme att gå utanför de nuvarande arbetsuppgifterna och bättre förutsättningar att möta en snabb strukturomvandling.

Några särskilt intressanta internationella exempel på incitament i den norska studien var:

- I Österrike går det att göra skatteavdrag för utbildning av anställda genom att utgifterna, plus 20 procent kan dras av från skatten. Det vill säga avdraget är större än själva utgiften i syfte att även täcka en större del de faktiska kostnaderna för utbildningen. Det finns också möjligheter att dra av skatt även för företag som inte har gjort tillräcklig vinst.

- I Tyskland finns ett 50-procentigt avdrag upp till en viss maxnivå per företag.

- I Irland kan företag få upp till 65 procent av utbildningskostnaderna täckta. Mindre företag får större andel än större företag.

- I Nederländerna kunde anställda i privat sektor få en utbildningscheck på 1 000 euro för kompetensutveckling hos en certifierad utbildningsanordnare.

- I Schweiz finns också en möjlighet för anställda i privat sektor att få 750 euro till utbildning som den anställde bedömer som relevant.

- I Storbritannien kan små företag få full ersättning för grundutbildning av anställda på arbetsplatsen med fokus på anställda med låg utbildning. Företagen får även gratis stöd till kompetenskartläggning.

Den ihållande kompetensbristen är ett tydligt tecken på att den nuvarande nivån på utbildningsinvesteringar i Sverige inte räcker till för att svara upp mot arbetsmarknadens behov. En redan svår kompetensbrist förvärras av en accelererande strukturomvandling, driven av den digitala och den gröna omställningen. Nu krävs åtgärder för att svara upp mot kompetensbehoven men bara fler utbildningsplatser i det reguljära utbildningssystemet, ökat livslångt lärande och ett fungerande omställningsstudiestöd är inte tillräckligt.

Sverige har inte heller råd att bli omsprungna av andra länder som valt väg och ger tydliga incitament till företag för att investera i kompetensutveckling.

Regeringen behöver låsa upp den enorma potentialen till ett snabbt, effektivt och relevant kompetenslyft genom att växla upp företagens egna utbildningsinsatser. Almega föreslår därför ett nytt kraftfullt ekonomiskt incitament för företag att investera i medarbetarnas kompetens – ett kompetensavdrag.

För att öka investeringarna i personalutbildning anser Almega att subventionsgraden behöver höjas kraftigt, samtidigt som regelverket förenklas. Almega föreslår därför ett nytt kompetensavdrag som ger arbetsgivare möjlighet att kvitta kostnaden för köp av externa kurser och utbildningar mot de skatteinbetalningar som görs via företagets skattekonto.

För att Sverige ska gå från minskande till ökande investeringar i personalutbildning krävs åtgärder som sänker kostnaden. En hög subventionsgrad är motiverad då nyttan av satsningen blir större för arbetsmarknaden och den svenska ekonomin som helhet, än för det enskilda företaget.

Det finns betydande indirekta kostnader för företag kopplade till utbildning av personalen. Framför allt då personal som deltar i utbildning inte samtidigt kan delta aktivt i produktionen av varor och tjänster. För stora delar av tjänstesektorn är utbildningstiden inte debiterbar, vilket innebär ett kännbart inkomstbortfall för verksamheten. För att kompetensavdraget för externa kurskostnader ska få reell effekt bör avdraget vara kraftfullt eftersom kurskostnaden endast utgör en del av den totala utbildningskostnaden för företaget.

Almega föreslår att kompetensavdraget i första hand avgränsas till företags köp av utbildningar och kurser från externa leverantörer. Dessa utgör förvisso endast cirka en tredjedel av de totala personalutbildningarna. Men det har å andra sidan fördelen att det är enkelt att verifiera och följa upp – och en viktig förutsättning för att kompetensavdraget ska få önskad effekt är att det upplevs som enkelt att använda av företagen och möjligt att följa upp för myndigheterna.

Almega föreslår vidare att kompetensavdraget utformas som ett generellt avdrag mot skattekontot och inte kopplas till en specifik skatt. Det finns flera skäl att fördra denna utformning. Modellen borgar för enkel administration eftersom det är här Skatteverket samlar de flesta av företagens skatter och avgifter. Skatteverket registrerar dessutom automatiskt ett skattekonto för alla som ska betala någon form av skatt eller avgift till myndigheten. Genom att kompetensavdraget kopplas

till företagens samlade skatteinbetalningar finns alltid en skattebas att göra avdraget från.

Det går också att tänka sig alternativa utformningar. Till exempel att koppla kompetensavdraget till arbetsgivardeklarationen. Här deklarerar alla arbetsgivare som har anställda, månadsvis utbetalda löner och avdragen skatt separat för varje anställd. I arbetsgivardeklarationen finns också̊ en möjlighet att göra avdrag från arbetsgivaravgifterna, till exempel FoU-avdraget. Kompetensavdraget skulle kunna införas som ytterligare en avdragsmöjlighet från arbetsgivaravgifterna, genom att arbetsgivaren redovisar kostnaden för köpta externa kurser som den enskilde arbetstagaren deltagit i. En fördel vore att företaget betalar arbetsgivaravgifter oavsett om man går med vinst eller förlust.

Nackdelen med att koppla kompetensavdraget till arbetsgivaravgiften är att det redan finns andra avdrag som är kopplade dit, vilket minskar avdragsutrymmet. Dessutom finns en nedre gräns för nedsättning av arbetsgivaravgiften eftersom ålderspensionsavgiften inte får röras, då en grundläggande princip i pensionssystemet är att all intjänad pensionsrätt ska motsvaras av en inbetald avgift.

Almega föreslår att kompetensavdraget utformas som en generell kreditering av skattekontot. Denna modell används redan för olika typer av anställningsstöd som administreras av Arbetsförmedlingen. En sådan ordning bör kunna inrättas genom att en förordning tas fram. Befintliga bestämmelser om kreditering av skattekonto finns i 61 kap Skatteförfarandelagen.

Som redogjorts ovan behöver subventionsgraden från kompetensavdraget vara kraftig för att överkomma de risker företag upplever med kompetensflykt, arbetstidsbortfall och bokföringsrestrektioner. Därutöver uppstår positiva effekter av en höjd kompentenskraft för svensk arbetsmarknad och ekonomi. Därför anser Almega att kompetensavdraget bör motsvara 50 procent av kostnaden för köp av externa kurser.

Enligt den tidigare redogörelsen för CVTS, som beskriver utvecklingen av personalutbildningen i Sverige, har investeringarna minskat, från 1,6 procent av de totala arbetskraftskostnaderna 2015, till 1,3 procent 2020. I kronor räknat innebär detta att personalutbildningsinvesteringarna 2020 uppgick till 23 miljarder kronor. Den minskade andelen av de totala personalkostnaderna som lades på utbildning 2020 jämfört med 2015 motsvarar i kronor räknat ett bortfall på 5 miljarder.

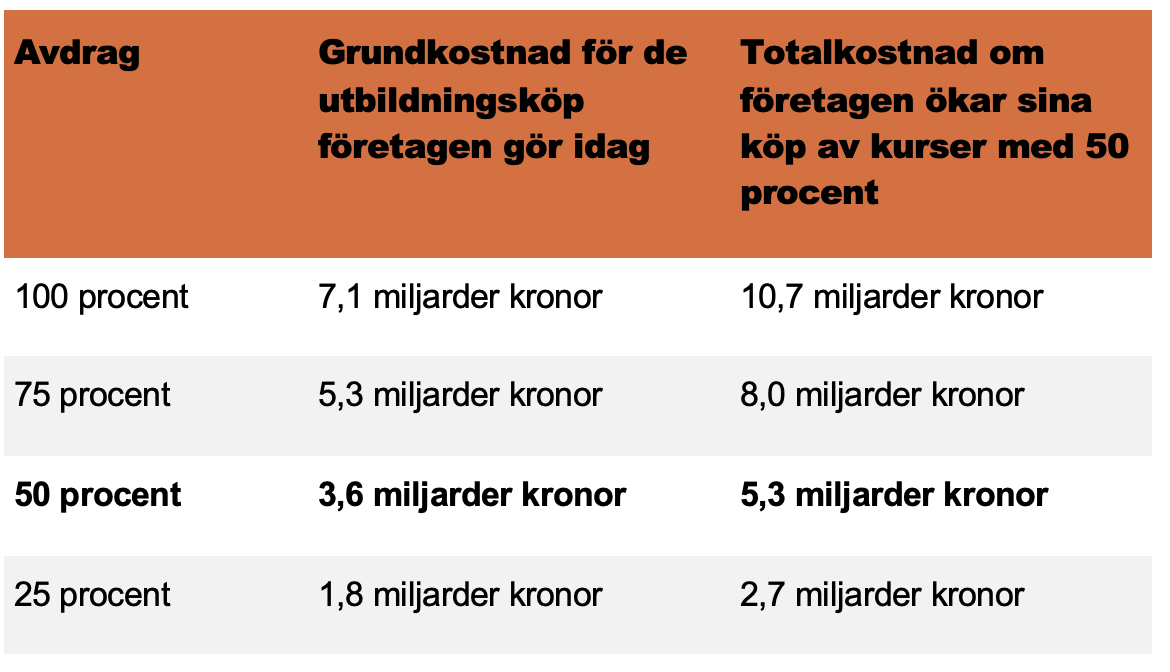

Av de totalt 23 miljarder kronor som satsades på personalutbildning 2020 användes ungefär 69 procent av det totala antalet kurstimmar till interna personalutbildningskurser och 31 procent till externa kurser. Därmed köpte företagen totalt sett externa utbildningskurser för ungefär 7,13 miljarder kronor. Om kompetensavdraget utformas så att företagens externa utbildningsinvesteringar subventioneras med 50 procent blir effekten för statsbudgeten ungefär 3,6 miljarder kronor. Om företagen som en följd av kompetensavdragets införande skulle öka sina köp av externa kurser med 50 procent skulle effekten i statens budget uppgå till ca 5,3 miljarder kronor. Dessa summor kan jämföras med kostnaden för utbildning, studiestöd och universitetsforskning som uppgår till 130 miljarder kronor, eller statens utgifter inom arbetsmarknad och arbetsliv som uppgår till drygt 92 miljarder kronor under innevarande år. 14

Tabell 2. Kostnad för kompetensavdraget vid olika nivåer och inriktningar

Almega anser att förslaget behöver vara kraftfullt men det kan göras skalbart för att begränsa kostnaderna. Det går också att tänka sig vissa avgränsningar, till exempel att styra avdraget mot vissa typer av företag som är beroende av ny kunskap eller vissa utbildningsändamål. Det går också att sätta ett tak för hur stort avdrag varje företag tillåts göra utifrån antalet anställda eller omsättning.

Varje avgränsning och inriktning medför emellertid risk för krångel och ökade administrativa kostnader. Kompetensavdraget får inte bli för svårt att hantera, varken för företagen eller myndigheterna, då kommer det inte nyttjas. Det ser vi inte minst med det befintliga avdraget för utbildningskostnader.

Mot den direkta kostnaden för kompetensavdraget ska man väga de samhällsvinster som uppstår. Kostnaden blir försvarbar när man tar hänsyn till de stora långsiktiga vinsterna och direkt ökande skatteintäkterna. På kort sikt kommer kompetensavdraget medföra nyanställningar hos både offentliga och privata utbildningsleverantörer. Med antagandet att 75 procent av kostnaden för de externa kurserna går till ersättning av lärare och kursledare så innebär en fördubbling av företagens köp av externa kurser att utbildningsanordnarna behöver anställa utbildare för ca 3–4 miljarder kronor, vilket genererar ökade skatteintäkter från inkomster och konsumtion motsvarande ca 1,5–2 miljarder kronor.

På längre sikt är de positiva effekterna av kompetensavdraget lägre arbetslöshet, högre tillväxt och minskade behov av investeringar i det formella utbildningssystemet. Medel kan därmed frigöras från dessa områden.

Viktigt med kontroll och uppföljning

Ett kompetensavdrag skulle innebära en välkommen möjlighet för företag att öka sina investeringar i kompetensutveckling. För att avdraget ska få önskad effekt och inte ge upphov till fusk eller utnyttjas fel behöver konstruktionen övervägas noggrant. Några principer för kompetensavdragets utformning bör därför framhållas.

En första sådan handlar om att förhindra skatteflykt. När enkelhet önskas i ett avdrag av denna typ uppstår en risk att kompetensavdraget kan komma att utnyttjas av företag som ett verktyg för skatteflykt. Man kan tänka sig en situation där ett företag mer eller mindre regelmässigt ger utbildning som ett alternativ till lön. För att undvika detta krävs att de utbildningsinsatser arbetstagaren deltar i verkligen är nödvändiga för företagets verksamhet, att de är kvalificerade och att arbetstagaren fullföljer studierna. Kontroll av dessa kriterier bör finnas när kompetensavdraget införs.

Ett annat tänkbart scenario som behöver motverkas vore att kompetensavdraget utnyttjas av kriminella bedragare för att skicka fakturor för utbildningstjänster som i verkligheten inte utförts, i syfte att det köpande företaget ska kunna sänka sin skatt. Det här är en risk som ska tas på stort allvar. Inte minst då olika typer av skattefel idag uppskattas utgöra den största kategorin av den kriminella ekonomin som i allt högre utsträckning domineras av organiserad brottslighet.15

Vidare, för att möta eventuellt eskalerande av kostnader för staten, kan ramar sättas upp som exempelvis styr nivån av utbildningsinköp per år kopplat till antal anställda.

För att förebygga denna problematik kan en nationell myndighet eller ett av regeringen utsett nationellt organ ackrediterar och kvalitetssäkrar godkända utbildningsleverantörer. Dagens auktorisation som ges av Utbildningsföretagen kan spela en viktig roll i detta arbete.

Adult Education Survey (AES)

AES har genomförts 2006, 2012, 2016 och 2022. Undersökningen syftar till att mäta det livslånga lärandet, hur många som deltar, vilka som deltar, skäl för deltagande och utfall av utbildning. Resultaten från undersökningen som gäller vuxnas deltagande i utbildning under 2021 (enkäten gjordes 2022 men gällde utbildning under 2021) publicerades 6 december 2023.16

CVTS mäter personalutbildning i företag och har tidigare genomförts 2005, 2010, 2015 och 19 dec 2023 publicerades en ny rapport med 2020 som undersökningsår. 17 CVTS handlar om personalutbildning i företagen under 2020 och avser att bidra med information om företagens strategier och erbjudande av personalutbildning samt omfattningen av personalutbildning inom företagen i form av kursdeltagare, kurstimmar och kurskostnader. Den avgränsade populationen omfattar cirka 37 900 företag i Sverige med totalt 2 370 000 anställda. Det motsvarade ungefär 75 procent av samtliga företag i Sverige med minst 10 anställda 2020. Under 2020 ingick 5 000 företag i urvalet för undersökningen. Covid-19 började spridas i Sverige under första kvartalet 2020 vilket påverkade arbetsmarknaden i hög grad och rimligen också resultatet i denna undersökning.

Vad är personalutbildning?

Personalutbildning är sådan utbildning som betalas av arbetsgivare eller bedrivs på betald arbetstid. Utbildningsformen genomförs främst som icke-formell utbildning men till viss del även som formell utbildning.

Vad är livslångt lärande?

Livslångt lärande brukar i Sverige delas in i formell utbildning, icke-formell utbildning och informellt lärande. Den här indelningen är den indelning som även EU och annan internationell statistik använder. I den här rapporten beskrivs personalutbildning inom företagen, vilket omfattar alla former av lärande som helt eller delvis har bekostats av arbetsgivaren eller bedrivits på betald arbetstid. Personalutbildning förekommer framför allt inom icke-formell utbildning, men till viss del även inom formell utbildning och informellt lärande.

Olika typer av utbildningFormell utbildning bedrivs inom det reguljära utbildningsväsendet där det finns antagningskrav, olika nivåer och formella kvalifikationer efter genomförd utbildning. För vuxna innebär det studier inom högskola, yrkeshögskola, kommunal vuxenutbildning och delvis inom folkhögskola. Det förekommer att arbetsgivare bekostar anställdas deltagande i kurser inom det formella utbildningssystemet anordnade av kommunal vuxenutbildning eller högskola/universitet. Inom personalutbildning definieras det som externa kurser som huvudsakligen är organiserade av andra företag/organisationer än arbetsgivaren.

Icke-formell utbildning är organiserad utbildning utanför det reguljära utbildningsväsendet. Här ryms såväl personalutbildning på arbetstid som kortare kurser, seminarier och studiecirklar på fritiden men även utbildning genom arbetsmarknadsåtgärder. Den icke-formella utbildningen är omfattande och utbredd. Ett exempel på personalutbildning inom icke-formell utbildning är att anställda deltar i interna kurser på betald arbetstid som huvudsakligen är organiserade av arbetsgivaren. Ett annat exempel är att anställda deltar i externa kurser på betald arbetstid som är organiserade av privata utbildningsanordnare eller konsulter.

Informellt lärande bedrivs ofta på egen hand genom självstudier, eller tillsammans med andra men utan formell ledare. Personalutbildning inom företagen kan bedrivas som självstudier eller som studiecirklar ihop med andra anställda, vilket är exempel på informellt lärande.

Kurskostnader

CVTS mäter företagens totala kurskostnader och i dessa ingår både direkta och indirekta kostnader. I de indirekta kostnaderna ingår personalkostnaden för de kurstimmar som de anställda använder för att delta i personalutbildningskurser på betald arbetstid.

De direkta kurskostnaderna inkluderar följande kostnadsslag:

- Kursavgifter för externa kurser eller kostnader för externa lärare

- Resekostnader och traktamenten för kursdeltagare

- Personalkostnader för interna lärare och övrig personal som är anställda av företaget och helt eller delvis arbetar med personalutbildning

- Kostnader för utbildningsmaterial, utbildningsutrustning eller utbildningslokaler (egna eller hyrda)

Indirekta kostnader utgjorde 2020 enligt CVTS 54 procent av de totala kurskostnaderna och de direkta kostnadernas andel var därmed 46 procent.

Vad innebär handledning i arbetet i samband med personalutbildning?

Vid Handledning i arbetet sker lärandet i arbetssituationen, det kan exempelvis vara en ny programvara eller maskin som den anställde fått lära sig under skarpt arbete.

Fotnoter

1.Generativ AI – den ekonomiska potentialen för Sverige, McKinsey, september 2023 Generativ AI kan bidra med 309 miljarder kronor till Sveriges BNP – McKinsey & Company (cision.com)

2.Företagens Gröna omställning, Drivkrafter, hinder och stödbehov, Tillväxtverket

6.Det vill säga inklusive såväl interna som externa samt direkta som indirekta kostnader för utbildningen.

7.Den totala personalkostnaden inkluderar löner och sociala avgifter samt övriga personalkostnader som sjuk- och hälsovård, personalrekrytering, personalrepresentation etcetera. Det är alltså inte enbart andel av lönekostnader.

8.Detta täcker detta endast personalutbildning i form av kurser. Andra typer av personalutbildning ingår inte i redovisningen av kurstimmar. Andra typer av personalutbildning är till exempel handledning i arbetet, arbetsrotation, utbyten eller studiebesök, deltagande i utbildningssyfte i konferenser, workshops, föreläsningar eller företagsmässor och självstudier.

11.Skatteverkets vägledning grundas på Mervärdesskattelagen 2023:200, samt tillämpliga EU-regler och EU-rättslig praxis, https://www4.skatteverket.se/rattsligvagledning/339797.html?date=2015-06-10

12.Skatteverket, utbildningskostnader, https://www4.skatteverket.se/rattsligvagledning/339848.html#ref-cite-skatteverket-131-326433-15111-1

14.Regeringen, Statens budget i siffror 2024, https://www.regeringen.se/sveriges-regering/finansdepartementet/statens-budget/statens-budget-i-siffror/.

15.Kriminella entreprenörer, en studie av den organiserade brottslighetens kopplingar till näringslivet (2024), https://stockholmshandelskammare.se/wp-content/uploads/2024/01/kriminella-entreprenorer–en-studie-av-den-organiserade-brottslighetens-kopplingar-till-naringslivet.pdf.